煤炭“黄金十年”终结 煤电格局大逆转

来源: 发布时间:2013-12-08 20:47:19

导读: 2012年下半年至今,煤价已经延续18周连续下跌,这个曾被高利润、高增长笼罩的行业,已经告别“黄金十年”。产能过剩、下游电企钢企拉动需求乏力、进口低价煤冲击……

2012年下半年至今,煤价已经延续18周连续下跌,这个曾被高利润、高增长笼罩的行业,已经告别“黄金十年”。产能过剩、下游电企钢企拉动需求乏力、进口低价煤冲击……

煤炭企业的日子从来没有这么难过,与此相应,煤炭企业的利润亦大幅缩水,煤炭销售人员也告别了过

去“电找煤”的优越时代。

市场风云变化,在煤企生态环境继续恶化的同时,习惯了哭穷喊亏的火电企业迎来了罕见的逆袭2012年电力企业利润暴增七成,业内预计,2013年火电企业依旧可以再享利润盛宴。

从“电找煤”到“煤找电”,伴随着煤炭行业“黄金十年”的结束,煤电格局也迎来了大逆转。

现场直击

焦炭供大于求工厂减产度日

市场不济、煤企日子困难,下游焦化厂也在艰难度日。

据《每日经济新闻》记者目前从山东地区焦化厂销售人员处了解到的消息显示,钢铁企业云集的河北唐山以及山东地区的焦化厂都在大幅减产。目前,2013年一季度的销售状况比2012年更加糟糕,大量焦化厂目前亚负荷生产,产量减缩为原来的60%~70%,甚至更低。

中煤远大咨询中心分析师张志斌日前曾告诉《每日经济新闻》记者,山东地区焦化厂的开工率是百分之五十到六十,河北唐山地区的开工率维持在百分之七十左右,“相当于减产了百分之三十到五十”。

焦炭不好卖开工率仅七成

“煤炭企业的日子比较困难,我们目前也比较困难,因为我们目前焦炭也是不好卖。”昨日(5月2日),山东省某大型钢铁集团下属兖州焦化厂工作人员陈先生向《每日经济新闻》记者感慨道。

陈先生向记者表示,目前自己了解到的周围焦化厂的开工率大概是百分之七八十,这个状况比凄惨的2012年的状况还要糟糕一点。

陈先生目前所在的焦化厂所产的焦炭主要供给钢厂,钢厂炼出钢材之后再供给下游的房地产企业。但是目前,房地产基本处于停滞状况,也即房产建筑行业的需求量在下降,而建筑行业之外的钢材需求量相对来说就要小一些。

除了需求减少之外,焦炭不好卖的原因还在于钢厂对于所购买焦炭质量的要求提高。“之前对于焦炭质量要求放松一点,所以卖的量多一点,但是现在呢,市场上的焦炭是供大于求的,所以钢厂这一块也是在挑着好的焦炭买,我们也是在挑着好的煤买。”

陈先生告诉记者,刚刚过去的第一季度,焦化市场的行情稍有好转,因为生铁产量相比去年有所增长。“2013年第一季度相比2012年第一季度的生铁产量是增长了7.6%,即第一季度炼铁的焦炭也是增长了7.6%。”

尽管焦炭不好卖,陈先生对于未来的形势还持乐观态度,他认为今后的走势应该会有所好转。“现在国家提出了城镇化,这一块加快推进,再加上汽车行业也在增长,铁路投资也会增长,所以未来尤其是城镇化建设这一块的需求量将会是很大的。当然这也需要一个发展过程。”

亚负荷生产避免停产毁掉焦炉

“之前在行情特别好的时候,差不多一吨焦炭能赚600块钱左右,但是现在原煤价格都在大幅下跌,焦炭已经不怎么赚钱了。”韩先生是山东潍坊地区一家上市焦化企业的工作人员。前日(5月1日),在接受《每日经济新闻》记者采访时,他这样说。

据悉,韩先生所在公司有固定的三家客户,目前的焦炭供应还处于相对平稳的状态,开工率并没有明显下滑,但是在产量方面,已经处于亚负荷生产状态。“我们目前没有减产,只不过是亚负荷生产。”他对亚负荷给出了一个定义,“如果年生产是100万吨的话,亚负荷生产就是压缩到60万吨、70万吨。如果是满负荷那就是超过100万吨。”

他表示,焦化厂的减产主要是进入亚负荷生产状态,最低可以将产量压到原来的40%。“但是如果行情的确不好,焦化厂才会选择停产,但是一个炉子的启动资金要上亿元,而且还会面临炉子毁掉的风险。”,“我们这里没有停产的,但是减产的特别多”。

韩先生告诉记者,目前自己所知的周边焦化厂停工的虽然不多,但几乎都在大幅减产,“目前整个行业的状况都不是很好”。

“业内焦化厂的开工率大概有多少,这个我不大清楚,但是焦化厂基本上是没有办法停工的,一旦停工炉子就毁了,因为投入生产炉子温度升上去之后,你再降温就会有热胀冷缩的问题,一降温就会有裂口,炉子就毁了。”

行业动态

行业利润去年暴增近七成火电受益最大

市场的变幻让煤炭企业结束“黄金十年”,亦让火电企业告别了哭亏喊穷的日子,迎来了前所未有的大赚。去年,电力行业利润暴增近七成,成为全国41个工业大类中利润增幅最大行业。在原材料成本继续下降的2013年,火电企业是否会再次迎来利润猛增?

中投顾问煤炭行业研究员任浩宁在接受《每日经济新闻》记者采访时表示,煤炭的原材料成本在火电企业整体的成本中至少占七成,2013年火电企业还是会延续利润大增的趋势。

2012年火电企业业绩大增

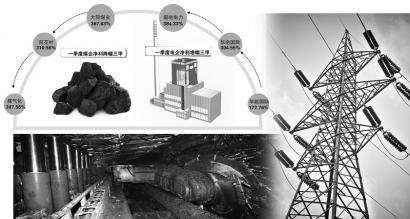

发电类主要上市公司2012年年报显示:华能国际净利润58.69亿元,同比增长362.74%;国电电力净利润50.5亿元,同比增长38.44%;大唐发电净利润40.62亿元,同比增106.08%;华电国际净利润14.18亿元,同比增长1690.18%;中国电力净利润11.81亿元,同比增133.79%。

券商分析称,火电公司业绩对于电价、煤价和利用小时变动非常敏感,2012年火电去年业绩大幅增长的主要原因是2011年两次电价上调和煤价下降。

另据中经网数据公司分析报告,今年3月份发布的数据显示,五大发电集团利润初步估计460亿元,创2002年以来历史最好水平,2012年火电全行业利润1028亿元,而2011年火电行业利润总额仅206亿元。

今年4月末,五大发电集团下属上市公司一季报发布,业绩依然亮丽,在利润大增的原因中,电企几乎都提到了煤价降低这一主要因素。

国电电力公司2013年一季度报告显示,其归属上市公司股东净利润14.22亿元,同比增长384.34%。国电集团官网称,争电量、控煤价、降费用是实现业绩开门红的三大原因。

“受电煤产能继续释放、进口煤大增、经济结构调整的因素影响,预计2013年煤价稳中有降。从今天电煤价格并轨来看,电企在煤电博弈中的话语权有所增加。而电力需求市场在今年1至2月份也开始回暖。”国电电力董秘陈景东对媒体表示,2013年电力行业将进入恢复增长阶段。

华电国际发布的一季报显示,归属于上市公司股东的净利润8.13亿元,较上年同期增长304.56%,预计公司2013年年初至下一报告期期末的累积净利润将会比2012年同期显著上升,主要是受电煤价格下跌等因素的影响。

华能国际近日发布的2013年一季报称,受益于煤价降低及发电量增加,公司期内实现净利25.54亿元,同比增177.76%。公司称,净利润大增的主要原因是由于煤价降低及发电量增加。

大唐发电发布的一季报显示,归属于上市公司股东的净利润9.38亿元,较上年同期增长142.08%。在港上市的中国电力截至3月底,首季业绩录得营业收入7.21亿元人民币,净利润3900万元。

2013年火电盈利可能更好

成本方面,煤价的大跌让火电受益不少,但值得注意的是,今年以来受宏观经济形势影响,社会用电总量增速有所放缓。

据国家能源局4月14日发布的数据显示,今年3月,全社会用电量4241亿千瓦时,同比增长2%,1至3月累计同比增长4.3%。尽管春节的影响因素已经消失,3月份用电量仍创下自2009年6月份以来46个月的次低。

另悉,1月~3月,全国社会用电量累计12139亿千瓦时,同比增长4.3%,而1月~2月,全社会用电量累计7892亿千瓦时,同比增长5.5%。其中,与2月份相比,3月份轻、重工业用电量情况出现反转,重工业用电量同比增速达到6.40%,轻工业用电量增速从2月份的2.22%下降到3月份的-13.11%。

“受用电需求量放缓的负面影响,远没有煤价下跌对火电带来的正面效应大。”中投顾问煤炭行业研究员任浩宁表示,火电企业常年会在电力消费中占据主导地位,所以即使是宏观经济形势不好,火电也仅仅是增速放缓,但是总的发电量还是在增长的。

美国迈哲华中国分公司能源电力总监曹寅对《每日经济新闻》记者表示,一季度发电量相比去年同期并未大幅增长,主要是煤价成本因素造成了火电好业绩。而综合国际和国内宏观经济走势和货币因素,煤炭等大宗商品波动不会太大,国际和国内煤价仍存在下跌的可能性,因此火电企业的利润在今年后3个季度会继续向好。

“整体而言,我觉得火电企业2013年的盈利状况相比2012年来说不会变差,而且相对来说会变得更好。”昨日(5月2日),中煤远大咨询中心分析师张志斌向《每日经济新闻》记者表示。

张志斌分析称,一方面发电原材料也即煤炭的价格还在一直下跌,而且今年以来的煤均价相比去年还要低一些。“按照市场的预测,下半年煤炭市场应该也不会有太大的改观。”

“另一方面,尽管今年电企脱硝脱硫成本增加了,但是国家有补贴,所以电力企业在其他方面的投入也不会太多,另外,今年电企上马的装机容量也没有太大的增加。在销售端,去年国家电网上调了上网电价,这也有助于电企增加盈利。”张志斌称,“多方面对比,电企的投入不会有大的增加,而他的原材料成本是在降低的,所以2013年火电企业盈利状况有可能会更好。”

不过在接受记者采访时,中投顾问任浩宁强调,6月份到10月份,水电的高峰期很快会出现,今年全国各地的降水量以及与此相应的发电量会不会对火电造成一定的冲击,目前还不确定。

市场观察

“电找煤”变“煤找电”销售人员纠结卖煤

“从事煤炭销售30多年,从来没有遇到过目前这么困难的情况,即使是在金融危机特别严重的2008年也没有这种情况出现过。”日前,一位河南神火集团煤炭销售人员洪先生向《每日经济新闻》记者感慨道。

在“电找煤”时期,被称为中国煤炭的“黄金十年”,煤企的销售收入年均增长率达到了22.4%以上;但现在,“电找煤”正在向“煤找电”的格局转化。

下游需求弱动力煤指数连跌

伴随着进口煤的低价冲击、经济增速放缓导致发电煤需求减少,煤炭企业新增产能较多,整个煤炭行业的日子都不好过。

据4月24日发布的环渤海动力煤价格指数显示,动力煤的平均价格同比下跌22%,跌至613元/吨的低位。中国煤炭工业协会也发布“全国煤炭市场景气指数”称,3月份的数据继续下滑,市场依然偏冷,且程度加剧。

据了解,动力煤主要用于发电,中煤远大咨询中心分析师张志斌认为,动力煤价格的下跌主要是受用电量需求疲软的影响。相关数据显示,一季度我国全社会用电量增速放缓,同比回落2.5个百分点。

河南义马煤业集团股份有限公司的相关负责人士向《每日经济新闻》记者表示,随着国家节能减排力度的加大,电解铝等高耗电量的企业被关闭,这也使社会电量的总需求减少,进而传导至煤炭需求减少,迫使价格下跌。

另一方面,整体需求不旺的同时,进口动力煤的数量却持续走高。一位业内人士告诉记者,进口煤炭具有价格优势,国内部分大型电力企业加大了对国外煤炭的采购,例如国电集团去年进口1100万吨,且今年还将攀升。这就意味着,需求有限的情况下,进口煤又抢占了国内煤炭的市场。

中信证券的研报认为,钢企在一季度增长乏力,3月份的日均产量环比下降,加之房地产调控影响了钢贸商的采购行为,使钢材的需求降低。相关数据显示,钢材库存从去年3月起连续9个月下降之后,去年12月起,社会库存又明显上升。截至3月底,全国26个城市五种钢材的社会库存量为2192.7万吨,比1月初增84.57%。

“黄金十年”终结煤电格局逆转

2012年之前的十年时间,是煤炭行业快速发展的黄金十年,也是煤炭行业享尽了风光与荣耀的十年。无论是产量、勘探量、煤企数量以及盈利指标,煤炭行业一直都在延续比较高的增速。而在国家能源结构中处于一家独大地位的煤炭行业对于下游钢铁行业、基建行业的发展也形成了很好的支撑,所以煤炭行业在整个经济发展中的地位举足轻重。

但时至今日,名声退去,风光不再,煤企进入了前所未有的低迷。除了下游需求疲软等原因外,“产能过剩”也被众多分析师认为是“黄金十年”终结的重要原因。

其实这种声音在2005年就已出现,时任发改委主任的马凯公开表示,包括煤炭在内的11个行业产能过剩或存在产能过剩的风险。整个煤炭产业的低迷,使得煤电格局发生变化。煤企销售人员只要坐在办公室中等客户上门“找煤”的情形不复存在,凄凉的现实是:一方面煤炭销售价格在遭受着下游企业的压价,另一方面下游企业针对于煤炭的使用量在大幅下降,相应的煤炭的采购量亦在大幅萎缩,他们面临着卖不出去煤的尴尬。

洪先生无奈地告诉记者,他眼看着煤价一直跌,拿着还未完成的销售任务,近乎迷茫地找着A电厂、B钢厂问是否需要煤。

发展到今天,中国煤炭“十一五”产能正在集中释放,这让一些市场人士意识到,煤炭的“黄金十年”是否已经终结?

“我是比较认同煤炭黄金十年终结的观点的,主要来说就是从煤价来看,在一个相当长的可以预见的期限内,煤价不会恢复到以前的那个水平了,尤其是从今年的态势来看,基本上已经不存在这个可能性了。”中投顾问煤炭行业研究员任浩宁向记者表示。

对于洪先生这类销售人员来说,“黄金十年”的终结,意味着卖煤更加纠结。因为“电找煤”变“煤找电”,供求关系已不再是“供不应求”,需求方正回到主导地位上来。

“按照目前的情况来看,未来的煤炭市场应该是以客户、以需求方为中心的,哪个煤炭企业能够维护好需求方,他就能生存得更好。不再是以前那样的状态了。”中煤远大咨询中心分析师张志斌称,“大多数行业在正常的情况下,一般也是以市场、以客户为主导的,存在有卖方市场的商品并不多,之前的煤炭是一个特例,所以我觉得市场这样的发展也是正常的情况。”

十年之后,煤炭行业又何去何从。中投顾问任浩宁认为,煤炭企业的生存环境会急剧恶化,煤炭企业今后的主营业务或说盈利增长点将会发生改变,“这也促使煤炭企业进行多元化经营”。

投资宝典

煤价下跌带来机会券商建议“增持”火电

4月23日,环渤海地区发热量5500大卡动力煤的综合平均价格报收613元/吨,比前一周下降了2元/吨。这已经是环渤海动力煤价格指数连续23个星期没有过上涨记录,再创该指数自2010年10月发布以来的历史新低。

煤价低迷给火电公司带来了前所未有的“繁荣”,年报和季报中净利润大增两三倍的公司并不少见;煤价下跌也会降低煤化工、钢铁和有色金属等企业的经营成本,不过这些行业相关的产品也在下跌,对利润的影响喜忧参半。券商研报认为,从短期投资逻辑上看,还是要紧盯火电盈利上升这条主线。

超七成煤企一季净利下降

上周,黄金价格大幅回调,紧接而来的是原油和铜等大宗商品大幅下跌,这对煤炭价格无疑是雪上加霜。今年,煤炭价格一直处于下跌趋势,大宗商品的下跌似乎正在巩固这种趋势。

海运煤炭网数据显示,今年4月17日~23日,环渤海地区发热量5500大卡动力煤的综合平均价格报收613元/吨,比前一报告周期下降了2元/吨,再创历史新低。更值得注意的是,环渤海地区5500大卡动力煤的综合平均价格已经有连续23个星期没有上涨的记录。

煤价下跌直接导致了煤企净利润的大幅下降。

发改委4月24日公布的一季度煤炭运行简况也显示,1月~2月,规模以上煤炭企业利润总额378.6亿元,同比下降34.8%。

通达信数据显示,归属煤炭行业上市公司共有39家上市公司,净利润同比下降的共29家,占比约为74.36%;同比上涨的共10家,占比约为25.64%。

值得注意的是,在已经公布一季度业绩的煤炭公司中,净利润下滑幅度最大的前三名公司分别是大同煤业、百花村和煤气化,净利润同比分别下降367.63%、310.56%和307.56%。此外,净利润上涨幅度最大的是云煤能源,同比上涨805.19%。

《每日经济新闻》记者注意到,市值最大的前10家煤企一季度净利润同比全部下跌;其中,市值最大的中国神华下滑幅度最少,净利润同比仅下滑1.06%,市值第三名的兖州煤业净利润下滑最厉害,高达77.48%。

火电盈利上升是投资主线

《每日经济新闻》记者注意到,市值最大的五家电力公司分别为长江电力、华能国际、国电电力、大唐发电和华电国际,其去年净利润增长率分别为34.44%、362.73%、38.44%、109.82%和1690.17%;而今年一季报的净利润增长率也分别高达20.11%、177.76%、384.33%、142.08%和304.55%。与煤企相比,真可谓是冰火两重天。

华泰证券在其研报中表示,由于煤炭需求不振,煤炭供需的天平向买方倾斜,预计今年煤价将相对平稳,平均煤价较去年仍将有所回落,电力行业盈利提升仍具空间,维持行业的“增持”评级。

国信证券研报也显示,预计2013年火电行业盈利增速约为33%~45%,景气度有望延续;预计第一季度增速要远高于下半年,这主要受益于去年基期煤价前高后低走势。

此外,银河证券的研报则表示,从短期投资逻辑上看,紧盯煤价下跌,火电盈利上升这条主线;在推荐个股方面,主要有国电电力、华电国际、华能国际;区域性的火电公司内蒙华电、粤电力、上海电力、宝新能源、皖能电力也值得关注。

事实上,煤价持续低迷还会影响到多个行业的经营成本。比如,会降低煤化工、钢铁和有色金属等企业的经营成本;不过,由于这些行业相关的产品价格也在下跌,可能只能是喜忧参半了。

东莞证券分析师李隆海也表示,煤炭价格下跌,会影响到火电、水泥、钢铁和化工等行业的经营成本,但是,相对比较看好的还是火电,因为电力价格相对稳定,而且像水泥、化工这些行业经营成本虽然下降了,但产品价格也下来了,所以影响估计不大。

另一位券商分析师也表示,煤化工还是受需求的影响比较大一点,成本虽然会有下降;但是,因为终端需求上不去,开工率也很低,所以对业绩影响也就不是特别明显了。

来源:中国经济网 源网 http://www.aeenets.com/ 【投稿QQ:631001965  】

】

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网