利空叠加 煤炭价格走低

来源: 发布时间:2014-01-06 10:27:05

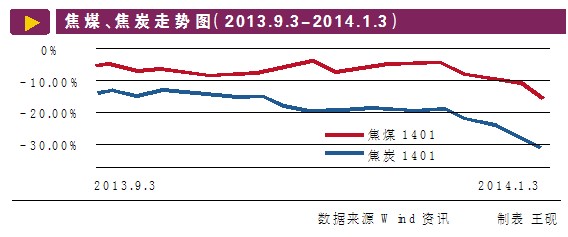

季节因素和环保压力所共同导致的需求疲弱,令大连商品交易所的焦煤期货价格连续6周收跌,至上周五已跌破千元关口,收至986元/吨,较2013年8月底的1298元/吨下跌了24%。

季节因素和环保压力所共同导致的需求疲弱,令大连商品交易所的焦煤期货价格连续6周收跌,至上周五已跌破千元关口,收至986元/吨,较2013年8月底的1298元/吨下跌了24%。新金融记者 冯锦浩

“绿色”的负担

焦煤也称冶金煤,主要用途是钢铁冶炼。近期京津冀地区已成大气污染重灾区,治理雾霾天气成为全社会关注的焦点。河北粗钢产量连续12年位居全国之首,钢厂云集也令该地区环保压力大增。国务院2013年12月份提出了5年内压缩8000万吨产能的任务,其中6000万吨都压在了钢铁第一大省河北。

对于去产能及环保,管理层动了真格的。数据显示,2013年10月份河北省粗钢日产量降至48.97万吨,2013年以来首次跌破50万吨。2013年11月该省集中拆除了8家钢企的10座高炉、16座转炉,减少炼铁产能456万吨、炼钢产能680万吨。

在治理环境污染方面,河北省从2013年11月18日起,开展了环保史上最大规模的联合执法行动,对环保不达标的钢铁企业严格治理,这一行动将持续到今年5月。

为了达到目标,钢铁业再刮拉闸限电风暴。2013年12月下旬,武安地区对部分钢厂实施限电30%-50%等措施,继武安之后,唐山、石家庄、邯郸等地也传出限电、限产消息。

目前邯郸、唐山等地区轧钢厂停产率约为50%,烧结机停产30%。由于多个钢铁大厂高炉开工率连续回落,粗钢产量减少,导致煤焦的实际需求环比下滑明显。据悉,河北省将2014年淘汰过剩产能的目标确定为压减1500万吨钢、1500万吨煤,需求减少已成定局。

河北唐山地区一家钢厂负责人马先生告诉记者,由于期货市场的存在,以往的“原料冬储”概念正逐步淡化,加上2013年底资金紧张影响,钢厂采购焦煤等原料的积极性较低。出于对未来市场的悲观预期,目前许多钢厂利用上游的强势地位开始打压采购价。

进口煤冲击

虽然下游需求不算乐观,但国内煤矿生产正常,炼焦煤国内供应在2013年12月份小幅增加。从山西主产区的数据来看,焦煤产量除了在2013年10月受在建矿停产影响小幅回落,11月份以后日产量处于高位。

更加令人悲观的是,进口煤对国内煤的冲击越来越大。2013年1月至11月,进口煤同比增长46.4%,预计2013年的进口煤占总消费的比重将超过20%,达到7000万吨。由于目前进口煤仍有利润,2014年焦煤进口量恐怕居高难下。

2011年之前,国际炼焦煤价格一直高于国内,自2011年二季度以后,国际炼焦煤价格持续下跌,截至2013年底累计跌幅近36%。但在这个阶段,国内炼焦煤价格跌幅相对较小,这使得国内进口炼焦煤价有足够的利润。

2013年我国煤炭市场化进程才正式起航,之前国内煤炭市场经历了16年的煤炭价格双轨制和几十年的煤炭订货会,许多企业并没有真正适应完全市场化的煤炭市场。面对来势汹汹的进口煤,国内煤炭产业暴露出的是竞争优势不足、产能过剩等问题。格林期货研究员韩静认为,目前监管层已经明确了市场调节的主导地位,对于进口煤并没有相关的限制措施,利用进口煤及市场化进程倒逼整个产业结构优化是未来几年的主旋律。

市场化促产业升级

国务院办公厅于2013年11月18日下发了《关于促进煤炭行业平稳运行的意见》,强调对煤炭企业减税,以减轻企业的负担。但在目前产能过剩的大背景下,减税意味着企业生产煤炭成本的下降以及生产积极性的增加。随着时间的推移,煤炭价格的重心会渐渐下移。

数据显示,2013年前11个月全国煤炭累计产量34.2亿吨。煤炭净进口2.85亿吨,同比增长16.2%。截至11月末,企业煤炭库存为8500万吨,比2011年同期高出3000万吨,企业库存的高企也令煤炭价格承压。

受市场需求下降、产能过剩严重、进口煤大量增长等因素影响,煤炭企业利润下降显著,2013年1至10月企业亏损额达到405.54亿元,同比增长了80.70%。规模以上煤炭企业资产负债率超过60%,行业已经陷入了困境。

由于当前环保的压力,国内煤炭消费节奏已经明显放缓。国务院发布《大气污染防治行动计划》提出,到2017年,我国煤炭占能源消费总量比重降到65%以下,京津冀、长三角、珠三角等区域要力争实现煤炭消费总量负增长。中国煤炭工业协会预测,2014年上半年,煤炭市场供给过剩格局难以改变,全社会库存将维持在高位,煤炭企业经营仍将面临较大的挑战。

2013年是煤炭产业经受市场化冲击的第一年,暴露出很多问题是正常的,在未来很长一段时间内,煤炭产业优化升级还将继续。2013年虽然整个行业处于低潮中,但一些长期困扰国内煤矿的“小、散、乱”现象已经慢慢改观。由于竞争力低下以及抵抗风险能力较差,小煤企出现大规模减产、停产,而大企业的集约化生产优势开始凸显。

数据显示,2013年前11个月全国煤炭产量同比增幅仅有0.35%,但其中90家大型煤企产量为22.6亿吨,同比增长6.3%,远超全国同比增幅,这也意味着小规模煤企生产在减少。在盈利方面,前10个月全国规模以上煤炭企业主营业务收入同比下降1.6%,但前90家大型煤企主营业务收入却同比增长16.1%。预计2014年煤炭行业生产向优质企业倾斜,助推产业优化的进程。(冯锦浩)

来源:新金融观察能源网 http://www.aeenets.com/

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网