神华罕见公开降价或为无奈之举?

来源:煤炭信息交易网 发布时间:2015-10-12 09:03:25

以下为各煤种调整幅度及价格:

神华的调价看似意外,其实也在意料之中。在国庆节前的9月30日,另一大型煤企中煤其实已经出台了10月价格优惠政策。相较9月价格,中煤5500大卡煤(平二、平八)挂牌价405元,S份大于1.5%时,结算价优惠5元/吨(不含质量扣罚);S份大于1.8%时,结算价优惠10元/吨(不含质量扣罚)。针对平六、平八和平九煤,单一用户总接货量≥8万吨时,结算价基础上最大优惠10元/吨。质量扣罚上,S份大于1%时,每0.1个硫,扣罚4元。加入S1.8的煤,按此最大优惠下来,S份1.8的硫最大优惠为353元。

持续低迷的市场需求,使得各大煤企和中小发运企业的销售部门几乎使出浑身解数。尽管如此,仍抵挡不住价格持续下跌的洪流。

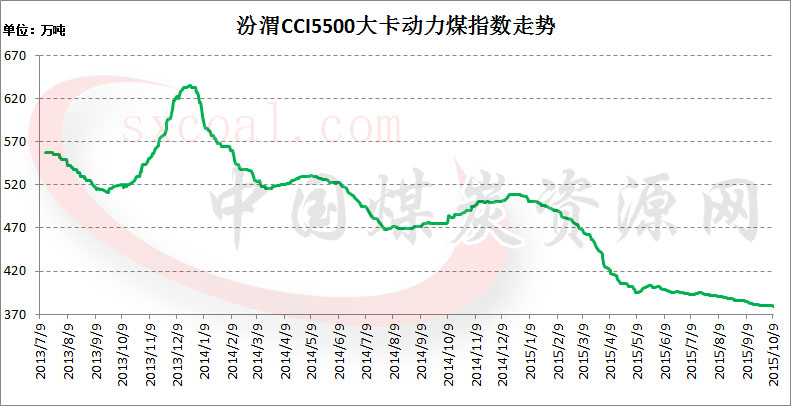

汾渭能源推出的汾渭CCI指数,自推出之日起便及时准确的反映出市场价格的走势和情绪。从近期的走势可以看出,尽管有大秦线检修和四季度宏观好转的利好预期,但电煤市场仍处于继续加速下跌探底的过程。截止10月9日,代表北方港口5500大卡煤S0.8%的煤离岸平仓价为379元,相较年初(1月5日)的价格已跌去了127元,跌幅高达25%。

任何的降价都是有理由的,作为已经逐步市场化的电煤来说,也是如此。一直以来高速增长的产能始终是悬挂在电煤身上的达摩利斯克之剑。从2013年开始,煤炭投资的热情开始回落,但已经建成的产能恶果开始显现。煤炭行业的“黄金十年”开始远去,随之而来的正是无休止的价格下跌。

供应的尴尬已经如此,不巧的是遇上持续低迷的经济,需求快速回落。我们可以从一些简单的数据中一窥究竟。

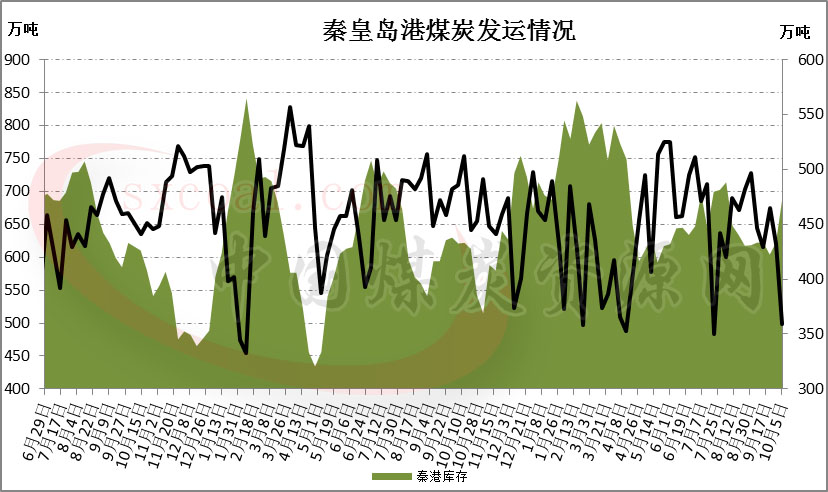

上图为近几年煤炭的发运量周数据,今年以来,港一直饱受高库存,低发运量的压力。特别是在往年来看的两个需求好转的时间,迎峰度夏和迎峰度冬。今年的发运量竟是出奇的低迷,整个6、7月份发运量竟处于持续走低,8月上旬情况开始略有好转也是受华东天气炎热好转的影响。进入8月中下旬,随着气温回落,发运量也跟着开始回落。截止10月5日,秦皇岛港煤炭发运量359.5万吨,环比上月同期降87.3万吨,降幅19.54%,同比去年降25.6%。天气的影响带不起持续下行的需求,工业用电不见好转才是煤价持续下跌的主因。

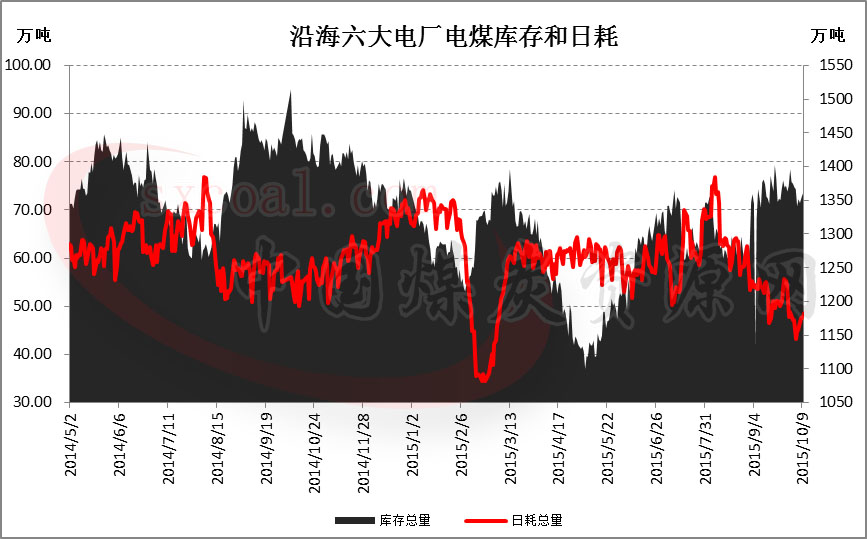

从沿海六大电厂的日耗水平看,今年以来,电厂日耗基本维持低位运行,仅有的好转出现在8月以后。之后便一路下跌,日耗突破去年同期低点,并处于一直下跌的过程。截止10月9日,沿海六大电厂日耗量47.8万吨,环比上月同期下跌11.3%;同比去年降7.9%。在日耗并无起色的情况下,电厂普遍的策略为去库存,采购意愿和积极性都很弱。

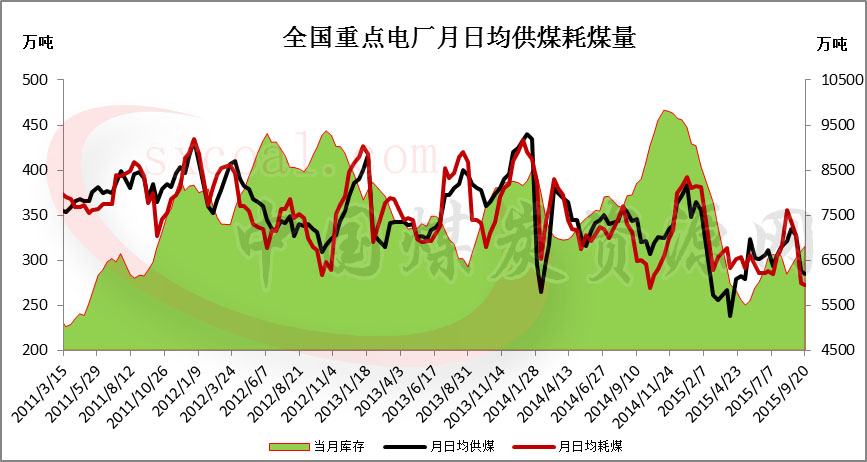

重点电厂数据亦如此,截止9月20日,全国重点电厂电煤库存6812万吨,环比上月同期增加448万吨,增幅7.04%。月均耗煤量272万吨,环比上月同期减少71万吨,降幅20.7%,同比去年减少9.34%。低日耗使电厂更倾向于压缩库存,减少采购,有很多电厂机组在9、10月间停机检修。

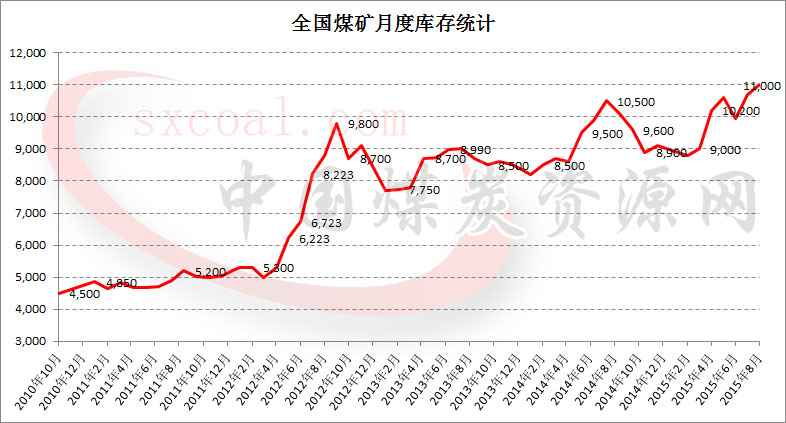

全国煤炭月度库存数据也显示当前煤矿困难重重,一方面销售压力山大,应收账款持续紧张;另一方面库存高企,进一步制约煤价稳定和上涨。截止8月底,全国煤矿月度库存数据为11000万吨,环比上月增加300万吨,增幅2.80%。同比去年增加900万吨,增幅8.91%。

电企和煤矿高位库存的双重压力,以及需求迟迟不见好转,都对当前的煤炭市场产生了巨大的压力。临近年底,更多的煤企特别是民营煤企需要资金周转,后市进一步降价回流现金的意愿很强。在需求始终不恢复的情况下,后期各家的竞争或将更加激烈,更加白日化。

唯一可以期待的似乎只有今年冬季气温能偏低一些,但“心忧炭贱愿天寒”的行情影响能有多大,或许夏天的煤市已经给了答案。

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网