煤制油 国内煤炭产业转型升级的突破口

来源: 发布时间:2015-10-27 09:31:13

www.meitanwang.com

当前,国内煤炭行业疲弱不堪,主要面临以下困境:一、国内经济增速放缓、产业结构调整、环保压力加大等因素导致煤炭需求增长过快回落;二、近年大规模固定资产投资导致煤炭产能大幅超前,同时国家能源基础设施不断完善,煤炭的转化、运输变得更便利,使供给端的竞争更加激烈;三、国内煤价持续下行,加之国外低价优质进口煤炭冲击国内市场,使得煤炭企业盈利状况持续恶化。2014年7月开始,国务院相关部委陆续出台煤炭行业脱困政策,但这只能短期内缓解行业供大于求的内在矛盾。长期来看,转型升级才是行业脱困的最终出路。

煤制油技术是以煤炭为原料,通过化学加工过程生产油品和石油化工产品的技术。理论上,4亿吨煤可生产1亿吨石油。发展煤制油,既能缓解国内煤炭供需不平衡的问题,也能克服国内石油供给的瓶颈,而且符合煤炭资源的清洁利用的发展要求,是煤炭产业转型升级的重要突破口。

二、当前国内煤炭行业面临的困境

宏观经济面临下行压力,主要下游行业煤炭需求增速放缓。一方面,经济增速放缓意味着能源消费增速相应放缓,煤炭行业亦逃不脱此轮周期性调整。从2015年前8月煤炭主要下游行业产量累计增幅来看,除合成氨行业保持2%左右正增长外,其它行业均为负增长。其中,火力发电量-2.2%,同比下降3.6个百分点;水泥5.0%,同比下降1.5个百分点;平板玻璃-8%,同比下降13个百分点;生铁-3.2%,同比下降3.7个百分点。另一方面,能源结构改变,煤炭消费弹性系数下降明显。煤炭需求弹性系数是煤炭消费增速与GDP增速的比值,用来衡量煤炭消费对GDP增速的敏感程度。2003年-2011年,我国煤炭需求弹性系数为1.0左右,近年来持续下降,2012年、2013年和2014年分别为0.15、0.33和0.48。这既说明经济结构调整,尤其是近年来国家大力淘汰钢铁、玻璃、水泥等重工业落后产能,使国内经济对煤炭的依赖有所下降;也说明国内能源结构调整的背景下,其他能源,如水电、核电、风电等,开始逐渐替代煤炭。《能源发展战略行动计划(2014-2020年)》的目标是:2020年将煤炭消费比重控制在62%以内(2014年为64.2%)。综上来看,当前国内经济增速的放缓和经济结构的调整均不利于煤炭消费的增长。

图表1 煤炭主要下游行业产量累计增幅变化情况

数据来源:钢联数据

国内煤炭产能严重过剩,供给控制困难重重。虽然从2012年开始,国内煤炭行业固定资产投资增速持续下滑,2015年前9月累计投资增速已下滑至-16.5%(2012年、2013年、2014年同期分别为14.36%、-0.3%、-3.8%),但行业供给严重过剩的局面已积重难返。据中国煤炭工业协会介绍:我国目前现有煤矿产能40亿吨左右,截止2013年底,在建产能超过10亿吨,还有未批先建、批小建大、超能力生产等情况。国家统计局数据显示,2014年我国煤炭消费量35.1亿吨,较2013年下降1亿吨左右。据此粗略估计,2014年我国过剩煤炭产能约10亿吨。2014年7月份开始,国务院召开座谈会,高度重视煤炭行业脱困。在供给端,国家对内实施限产、加快淘汰落后产能政策;对外限制煤炭进口,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税率。从效果来看,国内煤炭产量和进口量均得到一定程度控制。中国煤炭运销协会数据显示,2015年前8月,国内原煤产量24.14亿吨,较去年同期下降1.6亿吨,降幅6.1%;其中,国内重点煤矿企业产量12.3亿吨,较去年同期下降0.98亿吨,降幅7.4%。海关数据显示,2015年前8月,国内共进口煤炭1.06亿吨,同比下降0.51万吨,降幅32.4%。粗略估计,2015年全年国内煤炭供给较去年减少约3.3亿吨。然而,虽然相关政策的实施使国内煤炭供给有所下降,但考虑到煤炭需求量的下滑,以及高达10亿吨以上的过剩产能,供给端的整体改善仍然十分有限。

图表2 国内煤炭新增产能和在建产能变化情况

数据来源:中国煤炭工业协会、国家统计局、钢联数据

煤炭价格屡创新低,企业盈利状况恶化。2012年以来,国内煤炭价格整体上持续下行,国外煤炭价格下降更为明显。2015年10月,煤炭价格指数129,较2012年1月的高点下跌70点,降幅35%;2012年1月,澳大利亚进口A9V21动力煤报价240美元/吨,2015年10月已降至89美元/吨,降幅62.9%。 国内煤炭价格的大幅下降、双轨制的取消,以及国外优质低价煤的冲击,使煤炭企业盈利状况持续恶化,企业迟发、欠发职工工资、减薪、裁员等现象频出。2015年前8月,全国规模以上煤炭企业实现利润256.3亿元,仅为2012年同期的11.3%;期末,亏损企业亏损额达到647.3亿元,是2012年同期的4.07倍;大中型煤炭企业亏损面已达到70%以上。

图表3 中国煤炭价格综合价格指数

数据来源:中国煤炭工业协会、钢联数据

三、当前发展煤制油的战略意义

缓解国内煤炭行业供需矛盾;推广煤炭清洁利用技术;促进企业转型升级。一、据估计,使用煤制油技术生产1亿吨成品油要消化4亿吨左右的煤炭,通过形成新的消费增长点,从战略层面变产能相对过剩为绝对有效供给。二、直接燃煤是造成我国雾霾天气频发的主要原因之一,国家正试图从两方面解决这一问题:调整能源结构,提高非化石能源的占比;推广煤炭清洁利用技术。我国当前的煤制油技术,已经能够实现煤炭高品质转化,使用煤制油品明显比直接燃煤更加绿色环保。三、我国煤炭企业行业集中度相对较高,截至2013年底,已形成8家亿吨级、17家5000万吨级、52家千万吨级以上的煤炭生产企业的格局,百强企业占全国煤炭产量的占比达到81.7%。但由于长期以来原煤初级产品的开采和加工,缺少新的经济增长点,普遍存在大而不强的特点。煤制油可以延伸这些优势企业的产业链、提高其发展质量和创新能力,对煤炭产业长期健康发展具有重要意义。

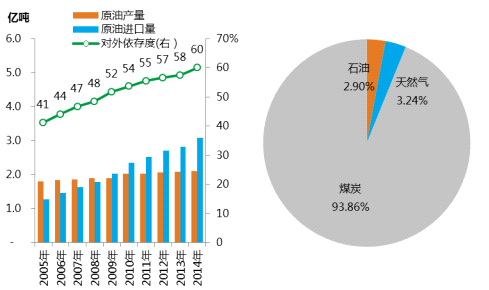

降低国内石油资源过度依赖进口的风险。中国是一个富煤、贫油、少气的国家。国土资源部数据显示,截至2012年底,我国煤炭剩余技术可采储量2157.9亿吨,石油剩余技术可采储量33.3亿吨,天然气剩余技术可采储量约4.4万亿立方米;折算成标准煤后,煤炭占比93.86%、石油占比2.90%,天然气占比3.24%。近些年,我国对石油的需求越来越大,而国内石油供应能力远跟不上需求的脚步,中国每年不得不从国外进口大量石油。2014年,中国原油产量2.1亿吨,进口原油3.1亿吨,原油对外依存度高达59.6%,而2001年仅为32%。原油对外依存度不断上升,对我国能源安全构成极大威胁。解决石油对外依存度过高的根本在于增加国内石油供给,从我国资源禀赋特点来看,煤制油是最好的战略选择。

图表4 我国原油对外依存度(左)和化石能源剩余技术可采储量占比(右)

数据来源:BP能源统计、国家统计局、中国海关、国土资源部、钢联数据

四、国内煤制油产业的发展现状

技术趋于成熟,但离商业化大规模生产还有一段距离。经过多年的探索和实践,我国煤制油已形成多种技术工艺,在部分领域已居世界领先水平。如,中科合成油技术有限公司研发的高温浆态床费托合成和油品加工技术,涵盖国际先进的煤间接液化所有核心技术,全面达到了国际同类先进水平;神华煤制油化工公司先后攻克煤直接液化核心工艺放大、超大型设备制造和安装、首套工业化示范装置的安全稳定长周期运行三大世界性技术难题。但煤制油技术真正实现产业化必须经历“实验-半工业实验-工业化示范-大规模工业化示范-商业化大规模生产“的完整过程,我国当前正处在“工业化示范”向“大规模工业化示范”阶段,部分技术风险难以预测,还有不少现实的技术问题没有有效解决。

图表5 目前国内已投产煤制油项目

数据来源:《中国煤炭工业发展报告,2014》

自然资源条件整体较好,水资源条件略显不足。煤制油项目对原料煤、水、土地三种资源要求较高。原料煤方面,我国丰富的煤炭资源为煤制油提供了原料保障。水资源方面,煤制油项目对水资源依赖程度较高,生产1吨油要耗水6吨左右;煤炭资源丰富的宁夏、山西、陕西等地水资源缺乏,内蒙古、新疆等地水资源相对较为丰富,相对来讲,后者更适合发展煤制油项目。土地资源方面,在耕地资源多、土地利用率低的“三西“(蒙西、山西、陕西)以及新疆地区布局煤制油产业,土地资源保障比较充分。

国家对煤制油项目整体上较为审慎,引导和扶持力度不够。从“十五“到”十二五“期间发布的各项宏观、中观规划中,煤制油项目都以技术装备开发、示范项目探索为主,并且反复强调”稳步“和”适度“,政策整体上较为审慎。此外,尽管目前我国煤制油技术已经较为成熟、示范效果较为显著,但仍缺少相应的技术标准、建设标准、产业管理细则与行业准入标准,没有体现国家对高新技术产业的鼓励与支持。某种程度上,可以认为,在前些年国际油价高位运行时,我国错过了发展煤制油的最佳时机。但从规划产能迅速增加的情况来看,“十三五”期间我国煤制油项目将会迎来较快的发展。

五、国内发展煤制油产业碰到的主要问题

环境保护压力较大、成本较高。煤制油生产过程中,会形成相当数量的废渣、工业废水以及大量的含硫工业废气和二氧化碳。其中,二氧化碳排放达6吨/吨油,是最大的环保问题。目前,固体废弃物的主要处理办法,是将灰渣用作建筑、陶瓷工业生产的优质原料,实现循环利用;废水的主要处理办法是过滤、蒸发、填埋等;二氧化硫的处理办法是脱硫,同时生成高附加值的硫磺;二氧化碳的处理成本最高,主要方法有存储、循环利用和转化,比较有前景的办法是建汇碳林,但涉及到建林用地的问题。

国际原油价格低位运行,项目前景堪忧。煤制油项目的盈亏平衡点(即国际油价高于盈亏平衡点时项目出现潜在亏损)一直是行业内争论的焦点,产线不同盈亏平衡点有所不同。综合各方观点:首先,盈亏平衡点其实是一个区间,因为油价下跌时企业可以通过延长产业链抵抗风险;其次,各个企业的盈亏平衡点有所不同,具有代表性的区间是45-60美元/桶。然而,由于国际石油竞争格局发生巨大变化,OPEC通过扩产阻挡美国的页岩油革命带来的低价石油抢占国际市场份额,加之美元走强、全球经济增速放缓,国际油价低位运行的格局暂时没法改变。当前国际油价运行中枢大致在40美元/桶-60美元/桶,这在短期内对国内煤制油项目的推广是不利的。

图表6 国际原油价格走势与煤制油项目的盈亏平衡区间

数据来源:钢联数据

六、国内煤制油产业发展前景

技术路径选择上,主要以煤间接液化技术为主。一方面间接液化产业化在南非经过50多年的实践,相对成熟一些;另一方面,就目前示范项目看,相对直接液化技术,间接液化技术的转化率和油品质量更高一些。

产业布局上,立足西北、加快新疆、拓展海外。“立足西北“主要考虑到我国煤炭可采储量呈现西多东少、北富南贫的现实;”加快新疆“主要考虑到新疆具备发展煤制油的煤炭资源、运输能力、自然承载力和水资源的巨大优势;“拓展海外”主要考虑利用好国外的优质资源,鼓励优势企业走出国门。

产能规划上,“十三五”期末形成约5000万吨煤制油转化能力。

图表7 国内在建或规划中的煤制油项目

来源: MRI 作者: 付略

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网